Stefano Casalboni

Management Consulting

Pensieri e parole

THE STRATEGIC PROCESS and MANAGEMENT CONTROL

Recently I’ve read an interesting article titled “Your strategic plans probably aren’t strategic, or even plans”, edited by Graham Kenny, a strategic consultant.

The main point that attracted my attention regarding how is the idea of strategy unclear, also for high and very high level of management. The author highlighted as managers replied to the question of giving a definition of strategy, with statement as “to launch a new service/product”, “to sell products through the right distribution channels” or “to reach a certain level of revenues”, and so on.

But, all of these statements are goals and actions, not strategies.

The strategy’s concept, as Coda defined, is “the identity, real or desidered, of the company pointing out what, why, how is doing or what’d do, defining itself about ideas, convinctions, attitudes establishing the basic strategic positioning of the company”. (V.Coda, L’orientamento strategico dell’impresa, 1988).

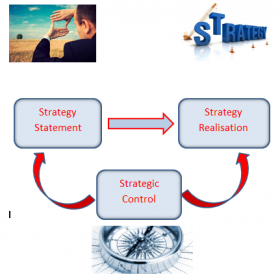

Strategy is a process that comes first in relation to the research of goals and actions; it states the company’s identity and the real reason of its existence.

But strategy is a journey not a simple project. The strategic process is seamless. It always needs a critical analysis and a thinking over the right market positioning of the company, eventually also to reconsider if adjusting the strategy.

How does the management control integration in this matter?

The management control is the business operative instrument that must support the decisional activity of the owner or of the management.

From that, it’s essential to consider the management control as a instrument supporting the strategic process.

The strategic statement has to originate through an analysis of internal and external company’s variables. To understand the competitive context, along with the company’s strenghts and weaknesses represents a fundamental passage to track the way in order to achieve the strategic goal.

For the management control (and for the controller) is essential to flank a strategic role supporting the decisional process. It’s a undefined role, maybe less tied to measure the use and absorption of resources but a little bit more visionary, able to define and formalize scenarios’ analysis and simulating analysis among economic and social variables.

The social, political and financial environment, along with the long term business choices, become the critical factors we need to control in order to reveal in advance the next competitive scenarios and markets.

The management control (also) needs to become a mechanism of strategic direction that participates to define the basic company’s choices and continually checks them.

After all, the strategic choices entail decisions regarding the relationships between the company and its stakeholders, such as the ownership, customers, employers, suppliers, and so on.

The strategy and the strategic positioning are the outcomes of those decisions. It’s important that the management control constantly makes sure of a check between the long term goals and results. But not only that. It’s also important that management monitors that these ways still lead to the pursued direction, evaluating and re-evaluating systematically if the basic assumptions, which were brought to define the way, are still good or if external or internal company changes need to undertake a new direction.

IL PROCESSO STRATEGICO e IL CONTROLLO DI GESTIONE

Recentemente ho letto un interessante articolo dal titolo “Your strategic plans probably aren’t strategic, or even plans” (I vostri piani strategici probabilmente non sono strategici o non sono neppure piani) di Graham Kenny, un consulente strategico.

Ciò che mi ha colpito maggiormente nell’articolo è quanto poco chiaro sia il concetto di strategia anche i manager di alto ed altissimo livello. L’autore evidenziava come molto spesso alla richiesta di una definizione di strategia, i manager rispondessero con affermazione come “Lanciare un nuovo servizio/prodotto”, “Commercializzare i prodotti attraverso i giusti canali”, “Raggiungere un certo fatturato”, ecc…

Ma si tratta di obiettivi ed azioni, non di strategia.

Il concetto di strategia, definito dal Coda, è “l’identità, effettiva o ricercata, dell’impresa evidenziando che cosa fa o vuole fare, perché lo fa o lo vuole fare, come lo fa o lo vuole fare…. definirsi sia in termini di idee, convinzioni, atteggiamenti configuranti l’orientamento strategico di fondo dell’impresa..” (V. Coda, L’orientamento strategico dell’impresa, 1988).

La strategia è un processo che si pone a priori rispetto alla ricerca di obiettivi ed azioni; definisce l’identità dell’impresa e della sua stessa ragione d’essere.

Ma la strategia è un viaggio non un progetto. Il percorso strategico è senza soluzione di continuità. Richiede continuamente un’analisi critica e un ripensamento del corretto posizionamento dell’impresa, eventualmente portando anche aggiustamenti della rotta.

Come si inserisce il controllo di gestione in tutto questo?

Il controllo di gestione è il meccanismo operativo aziendale che deve supportare l’attività decisionale dell’Imprenditore e/o del Management.

Partendo da questa definizione, non si può allora non considerare il controllo di gestione come strumento a supporto del processo strategico.

La formulazione della strategia deve passare attraverso un’analisi delle variabili esterne ed interne aziendali. Capire il contesto competitivo, unitamente ai punti di forza e di debolezza aziendali, rappresenta un passaggio fondamentale per tracciare il percorso per raggiungere l’obiettivo strategico.

Fondamentale per il controllo di gestione (e per il controller) è affiancare un ruolo strategico a supporto del processo decisionale. Si tratta di un ruolo maggiormente destrutturato, probabilmente meno legato a misurazioni di consumi e assorbimento di risorse e un po’ visionario, capace di concettualizzare e formalizzare analisi di scenari (come definito da Bubbio, “scenario planning”) e analisi di simulazione tra variabili anche macroeconomiche.

L’ambiente sociale, politico e finanziario, unitamente alle scelte di lungo periodo aziendali, diventano i fattori critici da monitorare per anticipare i futuri scenari ed i contesti competitivi.

Il controllo di gestione deve diventare (anche) un meccanismo di orientamento strategico che concorre alle scelte aziendali di fondo e costantemente ne verifica il continuo verificarsi.

In fin dei conti le scelte strategiche implicano decisioni su come definire le relazioni tra l’impresa e i suoi stakeholders, ossia la proprietà, clienti, dipendenti, fornitori, ecc…

La strategia e il posizionamento strategico rappresentano il frutto di tali decisioni. E’ importante che il controllo di gestione assicuri costantemente una verifica tra gli obiettivi e i risultati di lungo periodo. Ma non solo. Occorre che monitori anche che la rotta intrapresa conduca nella direzione voluta, valutando e ri-valutando con sistematicità se le assunzioni di base che hanno portato a tracciare la rotta sono ancora valide o se cambiamenti esterni e/o interni all’impresa impongono di intraprendere una nuova direzione.